Heute möchte ich dir ein paar konkrete Strategien zeigen, wie du dein jetziges Budget bestmöglich organisierst.

- Damit du alles Wichtige in deinem Leben bezahlen kannst.

- Damit du am Ende des Monats immer was übrig hast.

- Damit du auch mich einem normalen oder unterdurchschnittlichen Einkommen Geld sparst.

Überblick über dein Einkommen gewinnen

Im ersten Schritt brauchst du einen genauen Überblick über dein jetziges Einkommen.Das inkludiert vielleicht auch das Einkommen deines Partners, sofern du für das Familienbudget zuständig bist.

Die genaue Zahl im Kopf zu haben, was dir im Monat zur Verfügung steht, ist unglaublich wichtig. Denn sie bestimmt deine finanziellen Möglichkeiten und sollte bei JEDER Kaufentscheidung eine Rolle spielen …

… und das für alle 30/31 Tage des Monats. Am ersten sowie auch am letzten Tag.

Ein großer Fehler ist nämlich, dass wir am Monatsbeginn (oder bei Bezahlung) zu teuren Anschaffungen neigen und den Rest des Monats nur noch mit einem sehr knappen Budget zu kämpfen haben.

Also, berechne dein monatliches Budget aus allen Einkommensquellen und schreibe es auf!

Deine Ausgaben mit dem 6–Konten–System managen

Der erste Teil ist schnell erledigt. Jetzt geht es aber an einen ganz konkreten Plan, um dein Einkommen zu organisieren.

Meine Empfehlung ist das 6-Konten-Modell, mit dem du … :

- … sofort und ganz automatisch einen Überblick über deine Kosten bekommst.

- … dein Geld nur einmalig sinnvoll einteilen musst.

- … in Zukunft ein System im Hintergrund hast, das dich vor unklugen Ausgaben schützt.

- … im Alltag nur noch wenig nachdenken oder rechnen musst.

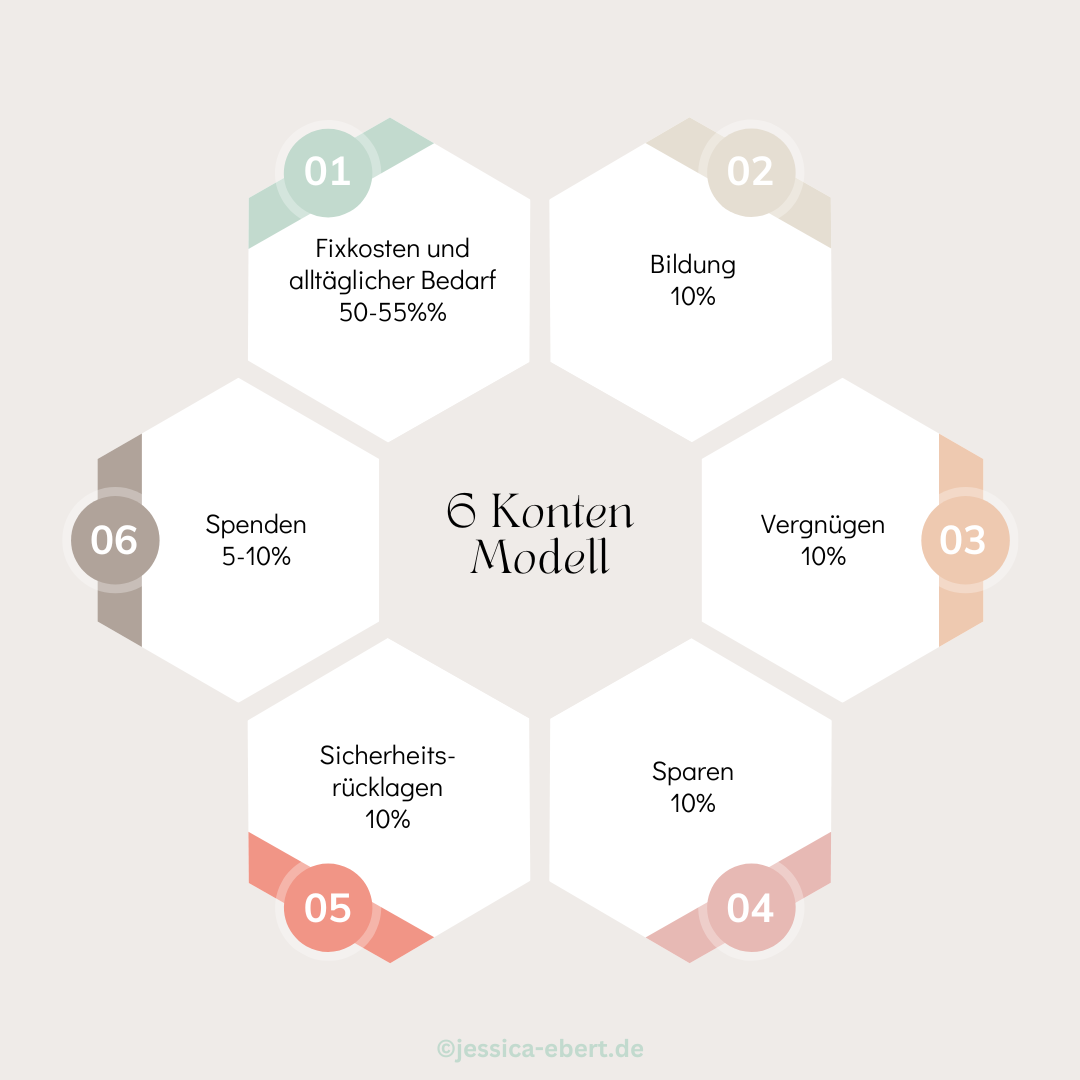

Das 6-Konten-Modell funktioniert, indem du deine Ausgaben in sinnvolle Kategorien unterteilst und für jede ein gesondertes Konto eröffnest.

Zum Monatsbeginn teilst du dein Einkommen auf diese Konten auf – und zwar via Dauerauftrag. Dadurch passiert die Einteilung völlig automatisch und ohne Zeitaufwand. Jetzt hast du für alle Ausgabenbereiche ein fixes Budget und musst dir keine Sorgen mehr machen, dass du mit deinen Ausgaben in Teufelsküche kommst. Denn es genügt ein Blick auf das Konto und du weißt haargenau, wie viel Geld du für eine bestimmte Anschaffung zur Verfügung hast.

Natürlich braucht es bei der langfristigen Umsetzung Disziplin. Das 6-Konten-Modell nimmt dir im Alltag zwar das Denken ab und gibt dir einen stabilen Rahmen für finanzielle Entscheidungen. Es wird dich aber nicht vor dem Mogeln schützen.

Ein mögliches Modell könnte z. B. so aussehen:

Konto #1: Fixkosten und alltäglicher Bedarf

Miete, Energie, Versicherungen, Telefon, Schulgebühren und alles, was du auf jeden Fall für dich und für deine Familie bezahlen musst. Hinzukommen aber auch deine normalen Lebenshaltungskosten wie Nahrung oder Kleidung – eben Dinge, auf die du nicht verzichten kannst.

Für diese Kategorie empfehle ich ein Konto, auf dem du täglich problemlos zugreifen und schnell Zahlung anweisen kannst.

Optimales Budget: 50-55 % deines Einkommens.

Konto #2: Bildung

Bücher, Seminare, Fortbildungen, Kurse, Uni usw.

Ein Tagesgeld- oder Sparkonto reicht hier vollkommen.

Optimales Budget: 10 % deines Einkommens.

Konto #3: Vergnügen

Alles, was dir halt so Spaß macht. Z. B. Hobbys, Ausgehen, Restaurants, Fitnessstudio, Partys, Shopping usw.

Für diese Kategorie ist ein Zahlungskonto mit Bankkarte empfehlenswert. So kannst du für spontane Aktivitäten dein Geld sofort auszahlen lassen bzw. direkt via Karte bezahlen.

Optimales Budget: 10 % deines Einkommens.

Konto #4: Sparen

Wichtig! Dieses Konto fungiert als Geldmagnet, auf dem du still und heimlich jeden Monat Geld einzahlst und niemals anrührst. Während die Monate und Jahre vergehen, wächst das Konto und damit auch dein Gefühl für Sicherheit und Reichtum.

Nutze ein Sparkonto, Sparbuch oder sonstige Konten, auf die du nicht schnell zugreifen kannst. Im Optimalfall verschließt du die Konto-Zugangsdaten an einem Ort, wo du gar nicht oder nur sehr schwer herankommt.

Optimales Budget: 10 % deines Einkommens.

Konto #5: Sicherheitsrücklagen

Auto-Werkstatt, kaputte Waschmaschine, plötzlicher Schulausflug – du weißt nie, was unerwartet passieren kann. Da ist es gut, wenn du immer Puffer hast.

Hier ist ein flexibles Girokonto am sinnvollsten. Du solltest in der Lage sein, unvorhergesehene Zahlungen schnell abzufedern.

Optimales Budget: 10 % deines Einkommens.

Konto #6 Spenden

Spenden bewirken nicht nur Gutes beim Empfänger, sondern auch bei dir. Durch den Akt des Gebens zeigst du dir selbst: Hey, ich habe genug!

Ein beruhigendes, herzerwärmendes und sinnstiftendes Gefühl.

Optimales Budget: 5-10 % deines Einkommens.

Das 6-Konten-Modell individuell anpassen

Das obige Modell ist aus Sicht vieler Finanzexperten der Optimalfall. Denn die Empfehlungen für verschiedene Ausgabenkategorien sind so gewählt, dass sie automatisch in ein gesundes finanzielles Verhalten führen.

Viele würden sagen:

„Wenn du es nicht schaffst, dein Geld wie oben aufzuteilen, lebst du über deine Verhältnisse.“

Und ja, das stimmt auch. Wenn deine Fixkosten 80 % deines Einkommens aufbrauchen, wird es schwer mit anderen Zielen. Wenn du keine 10 % sparen kannst, wie möchtest du dann ein Vermögen aufbauen, das dich in aller Ruhe schlafen lässt?

Bedenke aber auch, dass jeder einmal anfängt. Auch wenn du dein Einkommen noch nicht wie im Beispiel budgetieren kannst, ist es ein gutes Ziel, auf das du in den nächsten 6 Monaten hinarbeiten kannst. Zudem ist das 6-Konten-Modell individuell anpassbar. Wenn du zum Beispiel Schulden hast, ist ein 7. Konto sehr sinnvoll. Wenn du sehr günstige Hobbys hast, kannst du das Budget für Vergnügen geringer gestalten und dadurch mehr sparen.

Nutze also die Stabilität des Modells, aber passe es auch sinnvoll an deine Situation an.

Tipps, um Kosten zu reduzieren

Okay, du hast ein kluges Modell und du möchtest es anwenden. Nun fällt dir auf, dass es dir schwerfällt, genug Geld für alle Bereiche des Lebens einzuplanen. Was nun?

Eine Möglichkeit wäre es, mehr Geld zu verdienen … logisch. Aber bis es so weit ist, kann es noch einige Monate dauern und obendrein wird es ein anderes, großes Problem nicht lösen.

Dein Finanz-Mindset

Denn wenn du bisher nicht clever budgetiert hast und kaum was für Sparen, Investieren oder Bildung locker machen konntest, dann zeigt das ganz klar auf, dass deine Beziehung zu Finanzen ungesund ist. Dann wirst du auch die gleichen Probleme haben, selbst wenn du 5000 € mehr im Monat hast. Bloß auf einem anderen Niveau.

Daher habe ich hier noch ein paar Tipps, um Schritt für Schritt ein nachhaltig gesundes Finanzverhalten zu lernen, damit du ….:

- … das 6-Konten-Modell bestmöglich umsetzen kannst.

- … unnötige Kosten reduzierst.

- … mehr Geld für wichtige Dinge hast.

- … stetig mehr Geld für alle Lebensbereiche zurücklegen kannst.

- … immer die Kontrolle über deinen Konsum und Ausgaben hast.

- Haushaltsbuch führen (Tracking-Apps)

Notiere für mehrere Monate diszipliniert alle Ausgaben. Hast du irgendwo Geld bezahlt, schreib es auf. Immer.

Allein die Tatsache, dass du alles aufschreibst, lässt dich eine Ausgabe mehrmals überdenken. Denn du siehst mit jedem Mal, wie die Gesamtausgaben steigen. Doch viel wichtiger ist, dass du am Ende des Monats genau analysierst, wohin dein Geld eigentlich wandert. Dadurch steigen dein Bewusstsein und deine Kontrolle, sodass du in der Lage bist, Entscheidungen für den nächsten Monat zu machen.

Welche Käufe waren unnötig? Welche Käufe haben sich bis heute ausgezahlt? Worauf könnte ich in Zukunft leicht verzichten?

Ich empfehle gerne auch spezielle Tracking-Apps, weil damit alles schneller geht. Zum Beispiel: TravelSpend, MoneyControl, Wallet oder FinanzBlick.

Konsumkosten überdenken

Es gibt diese Ausgaben. Und es gibt solche Ausgaben. Manche sind unverhandelbar, andere sind na ja … unnötig.

Zu den unnötigen Kosten zählen zum Beispiel reine Konsumgüter, die uns zwar kurze Freude verschaffen, nachhaltig aber nichts zu einem besseren Leben beitragen.

Frage dich vor jedem Kauf: Wie kann dieses Produkt mein Leben nachhaltig verbessern?

Geduld trainieren und Impulskäufe reduzieren

Eine wahre Superkraft, wenn es ums Sparen geht. Viel Geld geben wir in Situationen aus, wo wir uns nicht viel Zeit zum Nachdenken lassen. Sogenannte Impulskäufe. Wir sehen was, finden es toll … will haben!

Aber hier kommt der Tipp: Halte ein, notiere dir das Produkt und kaufe es erst, wenn du es nach 2–4 Wochen noch immer unbedingt haben willst. Du wirst sehen: An 80 % der Dinge verschwendest du nach wenigen Tagen kaum noch einen Gedanken.

Fazit: Ein gesundes Finanz-Mindset führt langfristig zu Reichtum

Das 6-Konten-Modell und die drei Tipps haben eine Menge Vorteile zu bieten. Denn sie helfen zum einen bei der Umsetzung eines gesunden Finanzverhaltens im Alltag. Und zum anderen lernst du über dein Finanzverhalten und kannst die Prioritäten setzen, die dich wirklich im Leben voranbringen. Denn das ist ja der Zweck von Geld, oder? Sich das zu ermöglichen, was dich wirklich erfüllt.

Schulden müssen abgebaut werden – allerdings mit Köpfchen. Indem du einen klugen Plan verfolgst und regelmäßig Geld für Schulden beiseitelegst, haben sie weniger negativen Einfluss auf dein finanzielles Empfinden.